Kontakta oss

Hur ser din strategi ut för 2025? Kontakta oss för en diskussion om hur du kan optimera din intäktsstrategi!

År 2024 har varit turbulent för stödtjänstmarknaden, med kraftiga prisförändringar och en allt hårdare konkurrens. För aktörer inom flexibilitet och wholesale har marknadsförutsättningarna förändrats snabbare än många förväntat sig, vilket har påverkat både lönsamhet och strategiska vägval. I denna marknadskommentar sammanfattar vi utvecklingen och delar vår syn på vad vi kan förvänta oss under 2025 – samt hur aktörer bör anpassa sina strategier för att förbli konkurrenskraftiga.

2025 guov 5

Tre tjänster – FFR, FCR-D upp och FCR-D ned – har traditionellt varit de mest lönsamma för batterisystem, tack vare låg aktiveringsgrad och tidigare höga ersättningar. Många investerare hade byggt sina affärsmodeller utifrån dessa gynnsamma förutsättningar. Men när marknaderna inte längre levererade samma intäktsnivåer blev det nödvändigt att justera både erbjudanden och förväntningar.

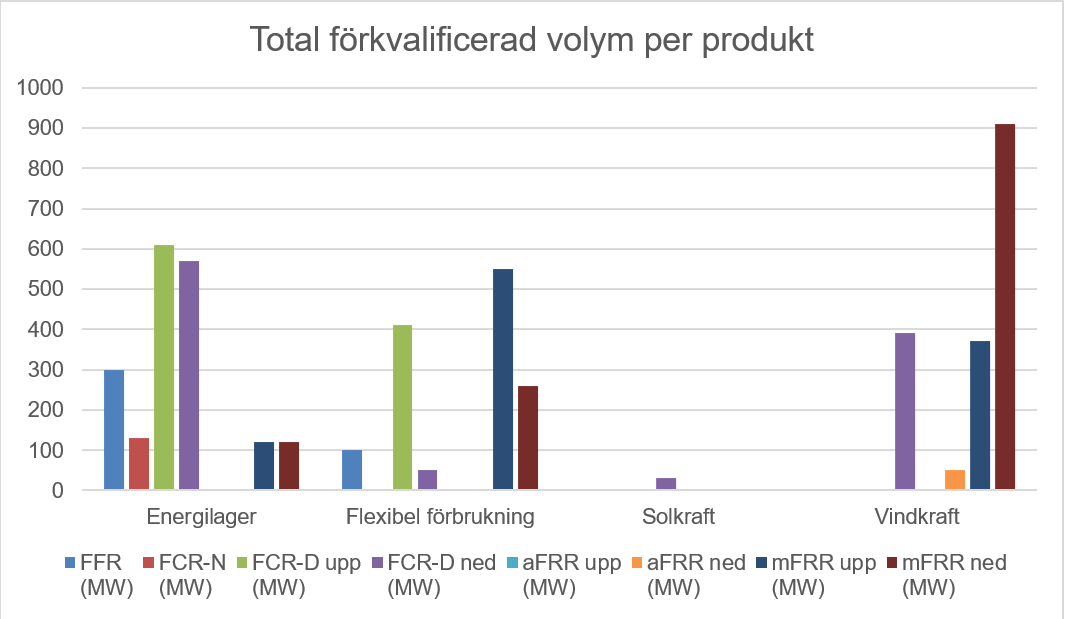

Den främsta orsaken till de lägre priserna är den kraftiga ökningen av den förkvalificerade volymen på marknaden. I början av 2024 låg energilagrens förkvalificerade volym på under 100 MW, men redan ett år senare hade den ökat markant till 300 MW för FFR och 600 MW för FCR-D. Batterilager och vindkraft spelar en allt större roll i att balansera elsystemet, vilket har lett till ökad konkurrens och därmed pressade priser.

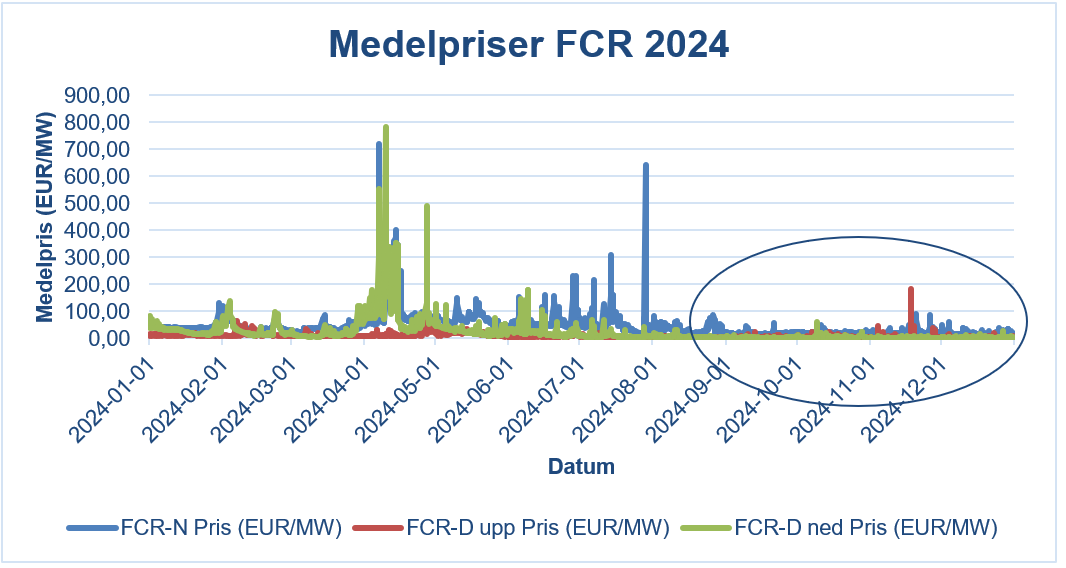

Det fanns en förväntelse att batterisystemen skulle öka sin förkvalificering, särskilt med tanke på hur omtalade batteriinvesteringarna var förra året. Däremot kom prisfallet både snabbare och tidigare än trott och inträffade under en period då FCR-priserna normalt sett brukar stiga, inför sommarsäsongen. Detta gjorde utvecklingen ännu mer överraskande för många aktörer på marknaden.

FCR-priser har historiskt varit starkt kopplade till vattenkraftens produktionsmönster, som i sin tur påverkas av elpriset och den hydrologiska situationen. När elpriserna är höga ser vi en ökning av priserna för FCR-D upp, eftersom det blir mer gynnsamt för produktionsenheter att producera fullt ut snarare än att hålla tillbaka för att sedan leverera FCR-D upp. En minskning av den tillgängliga volymen för FCR-D upp leder till att dyrare resurser avropas, vilket resulterar i ett högre pris.

För FCR-D ned gäller det motsatta: Negativa elpriser gör att produktionsenheter som har möjlighet väljer att inte producera för att undvika förluster. Detta leder till ett minskat utbud av nedregleringsvolymer och därmed ett högre marginalpris.

Under 2024 såg vi sjunkande elpriser, som var cirka en tredjedel lägre än 2023, men med vissa pristoppar under kalla dagar. Trots dessa pristoppar i december var det genomsnittliga elpriset för 2024 lägre än föregående år, drivet av:

De lägre elpriserna har haft en direkt påverkan på priserna för stödtjänster. När elpriserna sjunker tenderar även stödtjänstpriserna att minska i samma takt.

Trots den nedåtgående prisutvecklingen kvarstår volatiliteten på FCR-marknaderna, även om den är kortvarig och svårfångad. Beroende på morgondagens spotpriser och den tillgängliga flexibiliteten i systemet har priserna visat en tendens att skjuta i höjden, även på de nya nivåerna. Isläggningen på de stora älvarna i norr kan exempelvis vara en faktor som orsakar tillfälliga prisökningar.

Den historiska kopplingen till vattenkraften håller dock på att förändras i takt med att energilager får en allt större roll. Till skillnad från vattenkraft är de inte säsongsberoende och påverkas i mindre grad av elprisfluktuationer.

Tidigare låg fokus på att leverera enskilda tjänster, men under 2024 såg vi en tydlig förskjutning mot ökad intäktsoptimering genom kombination av marknader.

Trender för 2025:

I Norge har utvecklingen också gått framåt. I februari 2024 lanserade Statnett den norska mFRR-kapacitetsmarknaden (mFRR CM), vilket markerade slutet för det tidigare RKOM-systemet (Reservkraftopsjonsmarkedet). Det nya systemet syftar till att förbättra tillgången till reglerkapacitet och harmonisera med det nordiska samarbetet. Aktörer som deltar förbinder sig att leverera till aktiveringsmarknaden (mFRR EAM), vilket säkerställer reglerkraft året runt, med särskilt fokus på vinterhalvåret.

Planer på att koppla den nordiska mFRR EAM-plattformen till det europeiska MARI-systemet förväntas ge ytterligare harmonisering och ökad tillgång till marknaden. Detta skulle möjliggöra mer effektiv hantering av balanskraft över nationsgränser och stärka det europeiska elsystemets robusthet.

Även FCR-produkterna har öppnats upp i Norge, där handel med FCR-D upp pågår under perioden maj till september. För närvarande finns dock ingen handel med FCR-D ned i landet. FCR-N, som är aktiv året runt, har sett en ökad aktivitet, och Å Entelios inledde sin handel på denna marknad under 2024.

Källor:

https://mimer.svk.se/PrimaryRegulation/PrimaryRegulationIndex

Hur ser din strategi ut för 2025? Kontakta oss för en diskussion om hur du kan optimera din intäktsstrategi!

Sales Expert - Flexibility management and services

+46720762698 karin.